【编者按】2015年3月,美国民间智库DNP Analytics发布研究报告《知识产权密集型制造产业:促进美国经济增长》,报告指出,2000-2012年期间,美国知识产权密集型制造产业平均每人每年研发投入为30,375美元,是非知识产权密集型制造产业的12.2倍;知识产权密集型制造产业的员工平均每人每年创造价值增加值为248,254美元,是非知识产权密集型制造产业的2倍;知识产权密集型制造产业人均出口额是非知识产权密集型制造产业的3.5倍。此外,知识产权密集型制造产业员工平均每人每年工资为58,832美元,比非知识产权密集型制造产业高出50%。该报告对于我国大力发展知识产权密集型产业、推动制造产业智能升级,具有借鉴意义。

2015年3月,美国民间智库DNP Analytics发布研究报告《知识产权密集型制造产业:促进美国经济增长》,该报告是继2012年美国发布《知识产权与美国经济:产业聚焦》、2013年欧盟发布《知识产权密集型产业对欧盟经济和就业的贡献》报告后,第三份以知识产权密集型产业对经济贡献的视角,评估研发投入、知识产权制度对经济总体影响的报告。报告定位于当前世界各国将制造业创新作为驱动经济发展转型的核心力量这一时代背景下,将研究视角聚焦于美国制造部门,运用一系列的经济指标和数据,评估美国知识产权密集型制造产业对经济的贡献,并为创新与经济增长之间具有正相关性的观点提供了建立在实证基础上的有力证据。

一、报告内容简述

该报告以2000-2012年官方数据为基础,通过将知识产权密集型制造产业与非知识产权密集型制造产业的主要经济指标进行对比,评估了美国制造部门研发投入对美国经济的影响。

(一)美国知识产权密集型制造产业的认定

报告将研发投入作为衡量知识产权密集度的指标,知识产权密集型制造产业定义为平均每人每年的研发投入高于美国制造部门所有产业均值的产业,其中不同产业知识产权密集度计算为产业年均研发投入除以产业内总的就业人数。

报告中产业分类使用“北美产业分类体系”(NAICS),研究中所指的美国制造部门对应NAICS中的2位数字编码(31-33);研究中所指的产业对应NAICS中的3位数字编码下的21个子部门;此外,还对NAICS中的4位数字编码下的产业组也进行了统计分析。报告数据来源包括:美国国家科学基金会(研发投入)、美国人口调查局(产业内的就业人数、收入、总产值、经济增加值等)、美国国际贸易委员会(出口额)。

综合以上数据和方法,报告认定了美国知识产权密集型制造产业8个(包含3位编码下的4个大类和4位编码下的4个中类),具体见图1:

研发投入 | 工资 | 出口额 | 经济增加值 | 总产量 | |

知识产权密集型制造产业 | $30,375 | $58,832 | $127,594 | $248,254 | $597,317 |

非知识产权密集型制造产业 | $2,480 | $39,775 | $36,797 | $128,594 | $270,939 |

差额 | $27,895 | $19,057 | $90,797 | $119,660 | $326,377 |

倍数 | 12.2 | 1.5 | 3.5 | 1.9 | 2.2 |

根据表1可知,在过去的十余年,无论是美国经济出现整体下滑期间还是整体上升期间,美国知识产权密集型制造产业的所有关键性经济指标都优于非知识产权密集型制造业。

下面将具体分析知识产权密集型制造产业和非知识产权密集型制造产业在各项经济指标上的区别。

一是从研发投入来看,知识产权密集型制造产业平均每人每年研发投入是非知识产权密集型制造产业的12.2倍。

2013年,美国调整GDP统计方法进行调整,将企业、政府、非营利机构的研发支出以及软件、娱乐、文学、艺术创作的支出都作为固定投资纳入GDP。调整后,2013年知识产权相关支出占到非居民固定投资的1/3。

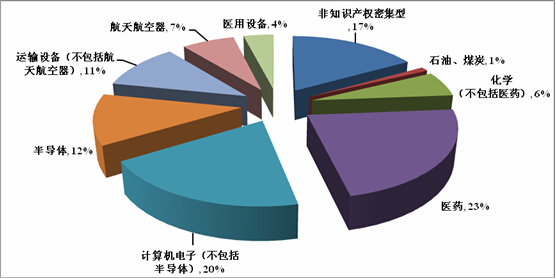

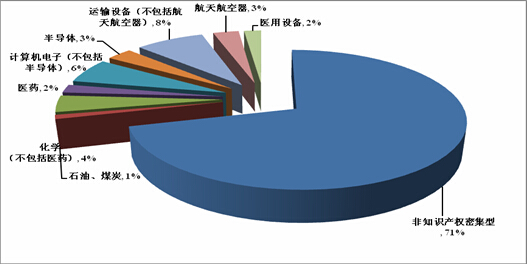

图2为2000-2010年期间,美国制造部门年均研发投入产业分布情况。美国制造部门年均研发投入为1403亿美元,知识产权密集型制造产业的研发投入占制造部门总投入的83%;非知识产权密集型制造产业研发投入仅占制造部门总投入的17%。3位数字编码下,“计算机和电子产品制造业”(包括“半导体”)占总研发投入的32%,在制造部门所有产业中排名最高;其次为“化学及化学制品制造”(包括“医药”),接近29%;“运输设备制造业”(包括“航天航空器”)占18%。4位数字编码下,“化学及化学制品制造”下的“医药&药品”类别研发投入最多,占总研发投入的23%;“计算机和电子产品制造业”下的“半导体”类别占总投入的12%,排名第二;“运输设备制造业”下“航天航空器制造业”类别占总投入的7%。

年均研发投入 (单位:10亿美元) | 年均增长率(%) | ||||

2000-10 | 2009-10 | 2005-08 | 2000-04 | ||

整个制造部门 | $140.3 | 4.2% | -0.8% | 7.0% | 3.9% |

知识产权密集型制造业 | $116.7 | 4.3% | -0.9% | 7.0% | 4.4% |

石油、煤炭产品制造业 | 1.5 | 4.1% | 9.4% | -2.1% | 8.0% |

化学及化学制品制造业 | 39.4 | 10.8% | -0.2% | 10.4% | 17.1% |

医药&药品制造业 | 31.6 | 14.4% | 1.4% | 11.2% | 25.2% |

计算机和电子产品制造业 | 45.2 | 1.9% | -1.7% | 8.2% | -2.2% |

半导体制造业 | 17.1 | 5.5% | -1.3% | 6.2% | 8.2% |

运输设备制造业 | 25.4 | -0.1% | -3.9% | -1.4% | 3.2% |

航天航空器制造业 | 9.3 | 10.9% | -0.9% | 4.8% | 24.1% |

医疗设备制造业 | 5.2 | 5.1% | 9.4% | 11.6% | -3.0% |

非知识产权密集型制造业 | $23.6 | 3.2% | 0.0% | 6.8% | 1.4% |

食品、饮料、烟草制造业 | 2.7 | 7.5% | 9.4% | -1.1% | 15.8% |

纺织品、服装、皮革制造业 | 0.5 | 6.2% | -22.9% | 9.4% | 20.9% |

木材制造业 | 0.2 | 8.9% | -4.9% | 15.8% | 9.7% |

纸制品、印刷及相关支持活动 | 2.8 | 2.3% | 9.4% | 5.2% | -3.8% |

塑料、橡胶产品制造业 | 1.9 | 2.4% | 8.0% | -0.9% | 2.9% |

非金属矿物制品制造业 | 0.9 | 4.0% | -9.3% | 18.1% | -1.9% |

基本金属制造业 | 0.6 | 0.4% | -4.6% | -0.7% | 4.2% |

金属制品制造业 | 1.6 | -0.1% | -18.1% | 13.2% | -2.6% |

机械设备制造业 | 8.1 | 4.2% | -0.9% | 11.6% | -0.3% |

电子设备和零部件制造业 | 2.9 | -0.5% | 3.0% | 3.9% | -6.2% |

家具制造业 | 0.4 | 2.8% | -11.6% | 4.1% | 9.3% |

非医用设备制造业 | 1.0 | 9.9% | 9.4% | -1.5% | 22.9% |

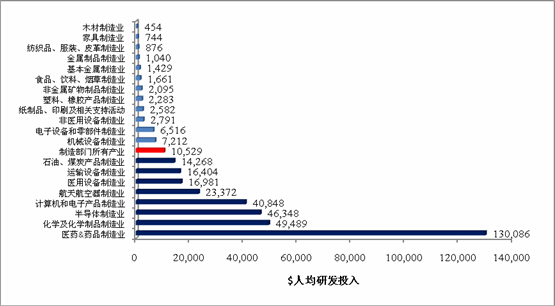

2000年至2010年间,美国制造部门平均每人每年研发投入10,529美元。知识产权密集型制造业平均每人每年研发投入是非知识产权密集型制造业的12.2倍,前者为30,375美元,后者仅为2,480美元。在具体产业中,“医药&药品制造业”平均每人每年研发投入为130,086美元,在制造部门所有产业中排名最高;与此同时,“木材制造业”平均每人每年研发投入仅为454美元。具体见表3:

年均研发投入 (单位:10亿美元) | 产业员工人数 | 人均研发投入 | |

整个制造部门 | $140.3 | 13,725,743 | $10,529 |

知识产权密集型制造业 | $116.7 | 3,952,159 | $30,375 |

石油、煤炭产品制造业 | 1.5 | 102,504 | 14,268 |

化学及化学制品制造业 | 39.4 | 813,556 | 49,489 |

医药&药品制造业 | 31.6 | 242,100 | 130,086 |

计算机电子产品制造业 | 45.2 | 1,160,593 | 40,848 |

半导体制造业 | 17.1 | 401,613 | 46,438 |

运输设备制造业 | 25.4 | 1,570,189 | 16,404 |

航天航空器制造业 | 9.3 | 402,550 | 23,372 |

医疗设备制造业 | 5.2 | 305,317 | 16,981 |

非知识产权密集型制造业 | $23.6 | 9,773,584 | $2480 |

食品、饮料、烟草制造业 | 2.7 | 1616808 | 1661 |

纺织品、服装、皮革制造业 | 0.5 | 688,746 | 876 |

木材制造业 | 0.2 | 512,310 | 454 |

纸制品、印刷及相关支持活动 | 2.8 | 1,117,670 | 2,582 |

塑料、橡胶产品制造业 | 1.9 | 877,797 | 2,283 |

非金属矿物制品制造业 | 0.9 | 460,655 | 2,095 |

基本金属制造业 | 0.6 | 464,379 | 1,429 |

金属制品制造业 | 1.6 | 1,552,929 | 1,040 |

机械设备制造业 | 8.1 | 1,143,445 | 7,212 |

电子设备和零部件制造业 | 2.9 | 446,854 | 6,516 |

家具制造业 | 0.4 | 526,295 | 744 |

非医用设备制造业 | 1.0 | 365,696 | 2,791 |

平均每人每年研发投入 (单位:$) | 年均增长率(%) | ||||

2000-10 | 2009-10 | 2005-08 | 2000-04 | ||

整个制造部门 | $10,529 | 8.58% | 8.9% | 8.4% | 8.6% |

知识产权密集型制造产业 | $30,375 | 8.54% | 7.7% | 8.4% | 9.1% |

非知识产权密集型制造产业 | $2,480 | 7.72% | 10.2% | 8.2% | 6.0% |

二是从总产量增长速度来看,知识产权密集型制造产业总产量的增长速度是非知识产权密集型制造产业的2倍。

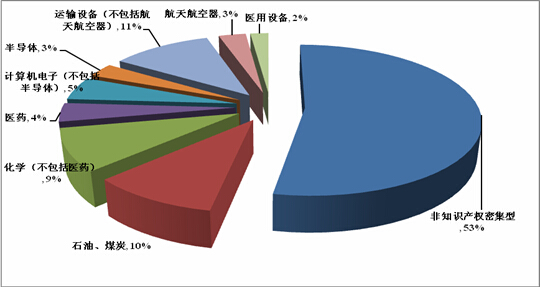

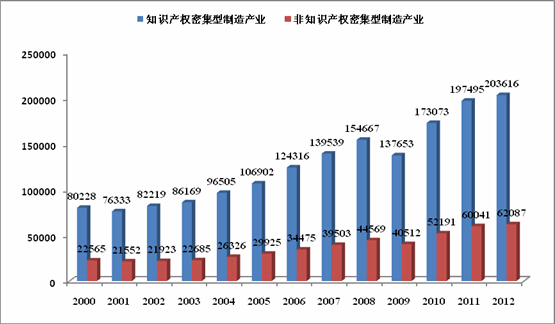

2000年至2012年,知识产权密集型制造产业总产量从4.2万亿美元增长到5.7万亿美元,年均总产量为4.7万亿元美元,年均增长率为2.6%。其中“化学及化学制品制造业”(包括“医药和药品”)和“运输设备制造业”(包括“航天航空器制造业”)两个产业在制造部门总产量中所占比重最大,分别为19%和14%。知识产权密集型制造产业产量在美国制造部门总产量中所占比重持续上升。到2012年年底,知识产权密集型制造产业几乎占到美国制造部门总产量的一半以上,尽管该产业的员工人数仅为制造部门员工总数的30%。知识产权密集型制造产业总产量的增长速度是非知识产权密集型制造产业的2倍。2000年以来,增长最快的产业是“石油、煤炭产品制造业”(增幅为262%);“化学及化学制品制造业”(增幅为77%);“医用设备制造业”(增幅为69%);“航天航空器制造业”(增幅为67%);“医药和药品制造业”(增幅为64%)。

年均总产量 (单位:10亿美元) | 平均每人每年产量($) | 研发投入占 产量的比重(%) | |

整个制造部门 | $4,734.8 | 365,518 | 3.0% |

知识产权密集型制造产业 | $2,232.0 | $597,317 | 5.4% |

石油、煤炭产品制造业 | 497.5 | 4,896,056 | 0.4% |

化学及化学制品生产 | 616.0 | 782,314 | 6.5% |

医药&药品制造业 | 168.8 | 704,164 | 18.3% |

计算机电子产品制造业 | 377.1 | 345,209 | 11.9% |

半导体制造业 | 119.9 | 327,967 | 14.6% |

运输设备制造业 | 666.5 | 443,796 | 3.9% |

航天航空器制造业 | 155.5 | 387,328 | 6.2% |

医疗设备制造业 | 74.9 | 248,765 | 7.3% |

非知识产权密集型制造产业 | $2,503.1 | $270,939 | 1.0% |

食品、饮料、烟草制造业 | 690.1 | 430,366 | 0.4% |

纺织品、服装、皮革制造业 | 102.5 | 167,631 | 0.5% |

木材制造业 | 89.5 | 186,364 | 0.3% |

纸制品、印刷及相关支持活动 | 259.5 | 248,006 | 1.1% |

塑料、橡胶产品制造业 | 192.0 | 231,980 | 1.0% |

非金属矿物制品制造业 | 103.4 | 236,655 | 0.9% |

基本金属制造业 | 206.2 | 478,710 | 0.3% |

金属制品制造业 | 294.4 | 195,729 | 0.6% |

机械设备制造业 | 312.1 | 282,519 | 2.7% |

电子设备和零部件制造业 | 115.0 | 277,813 | 2.5% |

家具制造业 | 73.9 | 152,764 | 0.5% |

非医用设备制造业 | 64.5 | 188,374 | 1.5% |

在2000-2012年间,知识产权密集型制造产业人均产量平均增速为6.7%,而非知识产权密集型制造产业平均增速只有5.2%。整体而言,无论是在美国经济上升还是经济衰退期间,知识产权密集型制造产业人均产出量增速都高出非知识产权密集型制造产业。具体见表6:

平均每人每年产量($) | 人均产量年增长率(%) | ||||

2000-12 | 2009-12 | 2005-08 | 2000-04 | ||

整个制造部门 | $365,518 | 6.0% | 5.3% | 7.6% | 5.1% |

知识产权密集型制造产业 | $597,317 | 6.7% | 5.3% | 9.2% | 5.5% |

非知识产权密集型制造产业 | $270,939 | 5.2% | 4.8% | 6.2% | 4.8% |

三是从人均价值增加值来看,知识产权密集型制造产业人均价值增加值是非知识产权密集型制造产业的2倍。

总产量包括中间产品的价值,而在计算价值增加值时排除了中间产品价值,仅仅计算该产业对经济的净价值增加值。2000-2012年间,制造部门贡献给美国经济的价值增加值增长了近20%,从2000年的2万亿美元到2012年的2.4万亿美元,年均价值增加值为2.1万亿美元,年均增长率为1.5%。

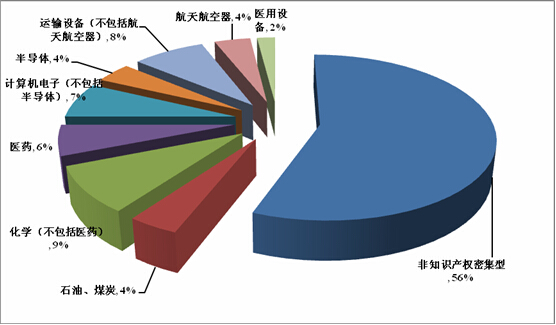

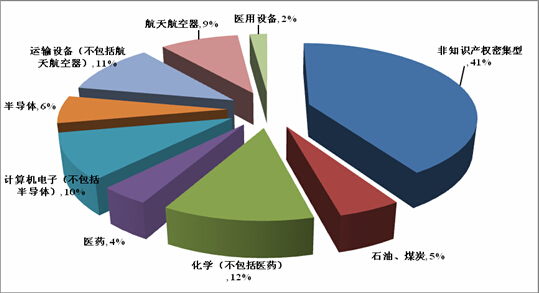

知识产权密集型制造产业价值增加值占到制造部门贡献给美国经济价值增加值的44%。其中“化学及化学制品制造业”(包括“医药和药品”)价值增加值占制造部门总量的15%,在制造部门所有产业中排名第1;“运输设备制造业”(包括“航天航空器制造业”)、“计算机电子产品制造业”(包括“半导体”)分别占到制造部门价值增加值的12%和11%;“石油、煤炭产品制造业”为4%;“医用设备制造业”为2%。具体分布情况见图4:

年均价值增加值 (单位:10亿美元) | 平均每人每年的 价值增加值($) | 研发投入占价值增加值比例(%) | |

整个制造部门 | $2,125.5 | $163,254 | 6.7% |

知识产权密集型制造产业 | $932.7 | $248,254 | 12.7% |

石油、煤炭产品制造业 | 86.9 | 854,413 | 2.1% |

化学及化学制品制造业 | 316.1 | 400,717 | 12.5% |

医药&药品制造业 | 123.4 | 514,268 | 24.9% |

计算机电子产品制造业 | 219.8 | 202,900 | 20.5% |

半导体制造业 | 77.3 | 213,245 | 22.9% |

运输设备制造业 | 257.1 | 171,825 | 10.0% |

航天航空器制造业 | 84.0 | 209,337 | 11.6% |

医疗设备制造业 | 52.7 | 175,089 | 10.3% |

非知识产权密集型制造产业 | $1,192.7 | $128,594 | 2.0% |

食品、饮料、烟草制造业 | 309.0 | 192,478 | 0.9% |

纺织品、服装、皮革制造业 | 45.9 | 75,128 | 1.1% |

木材制造业 | 35.8 | 74,668 | 0.6% |

纸制品、印刷及相关支持活动 | 134.5 | 128,260 | 2.1% |

塑料、橡胶产品制造业 | 92.7 | 111,407 | 2.1% |

非金属矿物制品制造业 | 57.9 | 132,231 | 1.6% |

基本金属制造业 | 73.8 | 169,924 | 0.9% |

金属制品制造业 | 158.8 | 105,508 | 1.0% |

机械设备制造业 | 151.0 | 136,562 | 5.6% |

电子设备和零部件制造业 | 56.5 | 136,069 | 5.1% |

家具制造业 | 40.4 | 83,203 | 0.9% |

非医用设备制造业 | 36.5 | 106,657 | 2.7% |

在2000-2012年间,美国制造部门人均价值增加值的年均增长率为4.8%。表8中为不同产业平均每人每年价值增加值及其年度增长率。与总产量趋势一样,无论是在美国经济上升还是经济衰退期间,知识产权密集型制造产业人均价值增加值增速都高出非知识产权密集型制造产业。

平均每人每年创造的价值增加值 | 人均价值增加值的增长率(%) | ||||

2000-12 | 2009-12 | 2005-08 | 2000-04 | ||

整个制造部门 | $163,254 | 4.8% | 5.1% | 4.0% | 5.4% |

知识产权密集型制造产业 | $248,254 | 5.3% | 5.4% | 4.4% | 6.0% |

非知识产权密集型制造产业 | $128,594 | 4.5% | 4.6% | 3.7% | 5.2% |

四是从就业岗位情况来看,知识产权密集型制造产业比非知识产权密集型产业提供更多的就业岗位。

2000—2012年,美国制造部门共提供将近1120万个就业岗位,其中知识产权密集型制造产业提供就业岗位330万个,占总数的29%。其具体的分布为:11%位于“运输设备制造业”(包括“航天航空器制造业”);9%位于“计算机和电子产品制造业”(包括“半导体”);6%在“化学及化学制品制造业”(包括“医药和药品”);2%为“医用设备制造业”;1%为“石油、煤炭产品制造业”。具体见图5:

2000-12年 就业岗位均值 | 2000年 就业岗位 | 2012年 就业岗位 | 就业岗位 增减 | 与2000年比变化百分比 | |

整个制造部门 | 13,318,788 | 16,473,994 | 11,176,710 | 5,297,284 | -32.2% |

知识产权密集型制造产业 | 3,846,180 | 4,729,343 | 3,304,457 | 1,424,886 | -30.1% |

石油、煤炭产品制造业 | 102,054 | 109,223 | 100,751 | 8,472 | -7.8% |

化学及化学制品制造业 | 799,530 | 885,848 | 719,486 | 166,362 | -18.8% |

医药&药品制造业 | 239,879 | 227,461 | 227,434 | 27 | 0.0% |

计算机电子产品制造业 | 1,114,628 | 1,557,087 | 846,176 | 710,911 | -45.7% |

半导体制造业 | 382,077 | 571,377 | 265,356 | 306,021 | -53.6% |

运输设备制造业 | 1,527,815 | 1,872,630 | 1,354,470 | 518,160 | -27.7% |

航天航空器制造业 | 402,282 | 446,243 | 422,645 | 23,598 | -5.3% |

医疗设备制造业 | 302,153 | 304,555 | 283,574 | 20,981 | -6.9% |

非知识产权密集型制造产业 | 9,472,607 | 11,744,651 | 1,547,176 | 3,872,398 | -33.0% |

食品、饮料、烟草制造业 | 1,608,142 | 1,637,484 | 1,547,176 | 90,308 | -5.5% |

纺织品、服装、皮革制造业 | 637,659 | 1,134,057 | 349,165 | 784,892 | -69.2% |

木材制造业 | 485,968 | 597,684 | 337,833 | 259,851 | -43.5% |

纸制品、印刷及相关支持活动 | 1,073,012 | 1,367,332 | 811,274 | 556,058 | -40.7% |

塑料、橡胶产品制造业 | 849,225 | 1,056,507 | 700,128 | 356,379 | -33.7% |

非金属矿物制品制造业 | 442,938 | 523,698 | 352,158 | 171,540 | -32.8% |

基本金属制造业 | 451,747 | 601,627 | 391,666 | 209,961 | -34.9% |

金属制品制造业 | 1,523,099 | 1,790,817 | 1,385,932 | 404,885 | -22.6% |

机械设备制造业 | 1,123,508 | 1,377,950 | 1,060,863 | 317,087 | -23.0% |

电子设备和零部件制造业 | 429,187 | 589,406 | 332,356 | 257,050 | -43.6% |

家具制造业 | 497,381 | 640,444 | 341,789 | 298,655 | -46.6% |

非医用设备制造业 | 350,740 | 427,645 | 261,913 | 165,732 | -38.8% |

过去的十余年,非知识产权密集型制造产业就业岗位丧失情况比知识产权密集型制造产业更为严重。2000-2012年,非知识产权密集型制造产业年均丧失就业岗位3.3%,知识产权密集型制造产业年均丧失就业岗位2.9%。2011年起,美国制造部门提供的就业岗位持续增加。在过去的2年,知识产权密集型制造产业就业岗位增加了1.8%,非知识产权密集型制造产业就业岗位增加了1.3%。由此可见,在美国经济衰退期,非知识产权密集型制造产业丧失了大量的就业岗位;而进入经济上升期,知识产权密集型制造产业创造了更多的就业岗位。

年均就业人数 (2000-12) | 年均就业人数变化率(%) | |||

2000-12 | 2010-12 | 2000-09 | ||

整个制造部门 | 13,318,788 | -3.2% | 1.4% | -4.1% |

知识产权密集型制造产业 | 3,846,180 | -2.9% | 1.8% | -3.9% |

非知识产权密集型制造产业 | 9,472,607 | -3.3% | 1.3% | -4.2% |

五是从员工工资来看,知识产权密集型制造产业员工平均工资是比非知识产权密集型制造产业员工平均工资高出50%。

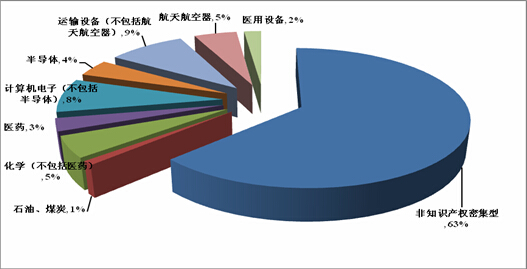

美国制造部门员工工资占制造部门总产量10%。2000-2012年,制造部门平均每年付给员工工资5957亿美元,其中知识产权密集型制造产业员工工资占到制造部门工资总额的37%,非知识产权密集型制造产业占到63%,具体工资分布见图6:

年均工资 (单位:10亿美元) | 平均每年每人工资 | 研发投入占工资 比重的均值(%) | |

整个制造部门 | $595.7 | $45,289 | 23.5% |

知识产权密集型制造产业 | $223.7 | $58,832 | 52.2% |

石油、煤炭产品制造业 | 7.8 | 76,645 | 19.2% |

化学及化学制品制造业 | 49.5 | 62,246 | 79.3% |

医药&药品制造业 | 17.7 | 73,669 | 173.7% |

计算机电子产品制造业 | 70.3 | 64,343 | 64.1% |

半导体制造业 | 21.1 | 56,348 | 82.6% |

运输设备制造业 | 81.8 | 54,131 | 31.0% |

航天航空器制造业 | 27.5 | 68,585 | 34.5% |

医疗设备制造业 | 14.3 | 47,481 | 41.4% |

非知识产权密集型制造产业 | $372.0 | $39,775 | 6.3% |

食品、饮料、烟草制造业 | 56.9 | 35,459 | 4.7% |

纺织品、服装、皮革制造业 | 17.4 | 28,305 | 3.1% |

木材制造业 | 15.4 | 32,095 | 1.4% |

纸制品、印刷及相关支持活动 | 45.3 | 42,723 | 6.1% |

塑料、橡胶产品制造业 | 31.9 | 38,053 | 6.1% |

非金属矿物制品制造业 | 18.3 | 41,793 | 5.0% |

基本金属制造业 | 22.1 | 49,760 | 2.9% |

金属制品制造业 | 62.5 | 41,401 | 2.6% |

机械设备制造业 | 54.1 | 48,601 | 15.1% |

电子设备和零部件制造业 | 18.4 | 43,724 | 15.4% |

家具制造业 | 15.9 | 32,440 | 2.3% |

非医用设备制造业 | 13.8 | 39,715 | 7.2% |

本文仅代表研究基地专家观点,未经许可,不得转载。